家族信託とは「家族に自分の財産を託し、代わって管理・運用してもらう制度です。

パターン① 認知症への備えとして家族信託を利用する場合

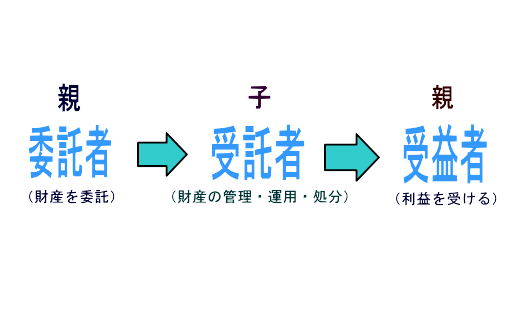

将来、認知症などにより判断能力が低下した場合に備え、元気なうちに、親(委託者)が子(受託者)と信託契約を結び、財産の管理や活用方法についてあらかじめ定めておく方法です。 信託契約に基づき、受託者が財産を管理し、その中から親(受益者)の生活に必要な費用を給付します。 さらに、契約内容を工夫することで、親の死亡後の財産の帰属先についても、あらかじめ定めておくことが可能です。

パターン② 高齢の夫婦と障害のある子がいる場合

高齢の夫婦(委託者)が元気なうちに、信頼できる家族等(受託者)と信託契約を結び、財産の管理や給付方法を定めます。 夫婦の存命中は生活費等を給付し、夫婦が亡くなった後は、障害のある子に対して継続的に給付を行う仕組みとすることで、将来にわたる安定した生活の確保を図ることができます。

成年後見制度との違い

成年後見制度は、判断能力が低下した本人の財産を保全・保護することを主な目的とする制度であり、家庭裁判所の関与のもとで運用されます。 一方、家族信託は、本人(委託者)と受託者との契約により内容を設計する制度であるため、本人や家族の希望を反映した財産管理や承継の仕組みを構築しやすいという特徴があります。

家族に財産を託すことで、柔軟な財産管理や、本人の意思を反映した財産承継を実現できる可能性があります。